Det första Pay N Play-flödet jag testade på en svensk operatör 2019 tog 47 sekunder från första klick till första snurr. Inget formulär. Ingen lösenordsgenerering. Ingen e-postverifiering. Bara BankID, Swish och så var jag inne. Den upplevelsen var revolutionerande just för att den inte kändes som något – den kändes som ingenting. Och det är hela poängen. På 20 år har BankID:s kryptografiska skydd aldrig komprometterats, vilket gjorde det möjligt att bygga ett flöde där säkerheten inte behöver synas för att fungera. Här går jag igenom vad Pay N Play med Swish faktiskt är, var det kommer ifrån, var gränserna går och vad du absolut inte ska tro om det.

Pay N Play-historia och Trustly-arvet

Att Pay N Play föddes inom Trustly och inte på något casino är en historia få minns. Jag satt med en gammal kollega från en av de stora operatörerna på en konferens 2023 och han skrattade när jag frågade vad hans bolag tycker om Trustly nuförtiden. ”Vi gillar produkten. Vi gillar bara inte allt annat.” Det ”allt annat” syftade på något som hängt över Trustlys huvud i flera år: en sanktionsavgift på 130 miljoner kronor från Spelinspektionen för brott mot penningtvättslagen 2017:630. Den summan har förändrat hur många operatörer pratar om Trustly internt, även om externt allt ser ut som vanligt.

Pay N Play-konceptet lanserades av Trustly 2015 och idén var enkel: använd de identitetsdata bankerna redan har för att skippa kontoregistrering. När en svensk spelare auktoriserar sig med BankID kan operatören hämta namn, personnummer, adress och bekräftad identitet utan ett enda formulärsfält. Konto skapas i bakgrunden, KYC fyller sig själv, första insättning genomförs på samma rörelse. Det Trustly löste tekniskt blev senare en marknadsstandard som även andra leverantörer kopierade.

När Swish växte in i casinomarknaden från 2019 och framåt – samma år som Spellagen trädde i kraft – integrerades den i Pay N Play-flödet snarare än att ersätta Trustly. På de flesta moderna svenska operatörer fungerar de två tillsammans: Trustly driver kontoarkitekturen och Swish är det snabba lagret som sköter själva pengaöverföringen. Spelaren ser oftast bara Swish-logotypen vid själva betalningen, men flödet bakom är ett samspel.

Swish roll i Pay N Play-flödet

Jag minns första gången jag försökte förklara för en kund från Tyskland varför Pay N Play med Swish är något annat än instant deposit på en europeisk operatör. Han fattade inte poängen förrän jag visade siffrorna. Vid slutet av 2025 hade Swish över 8,5 miljoner registrerade användare i Sverige – en marknadspenetration som inget annat mobilt betalningssystem i Europa kommer i närheten av. När 91 procent av den vuxna befolkningen redan har laddat appen, blir Pay N Play-flödet i praktiken en universalstandard. Det är inte en nischlösning. Det är default.

I praktiken arbetar Swish i Pay N Play-flödet som transportlager, inte som identifierare. När du klickar ”Spela direkt” på en casinosajt händer fyra saker parallellt under det första BankID-popupet: 1) operatören begär en signatur från BankID med ett kontoinrättningssyfte, 2) Trustly eller motsvarande aggregator hämtar din kontoinformation från banken, 3) Swish-betalningen initieras och bekräftas i samma signaturhandling, och 4) ditt nya konto skapas och fylls med insättningen. Allt detta tar 20–40 sekunder.

Det här är värt att förstå för dig som spelare: den genomsnittliga Swish-överföringen i Sverige låg i februari 2025 på 466 kronor mellan privatpersoner. Pay N Play-insättningar tenderar att ligga något högre, ofta i 100–500-kronorsspannet, just för att flödet uppmuntrar till en första kommittering – men inte högre, för en svensk Pay N Play-användare är ofta en explorativ spelare, inte en high roller. Det är två väldigt olika persona-grupper på den svenska spelmarknaden.

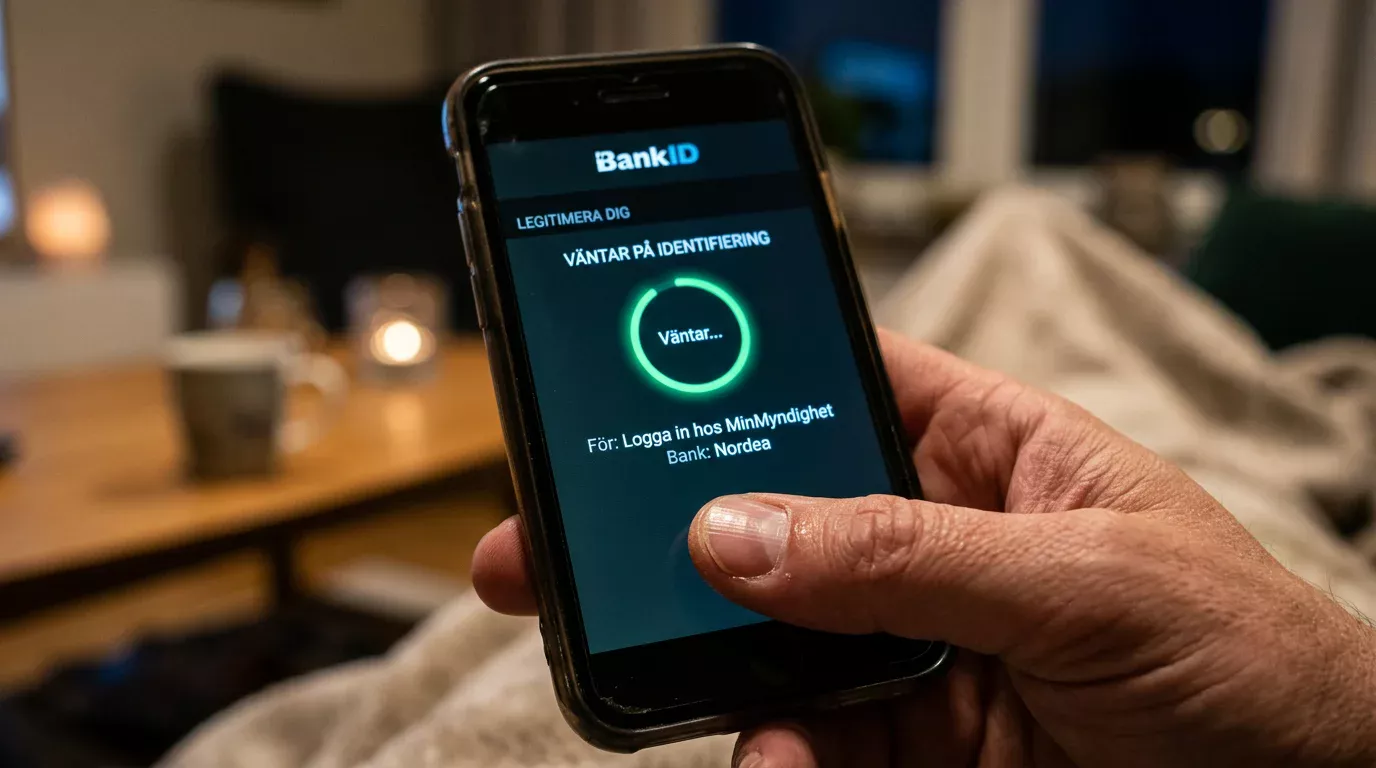

BankID som kontot på 30 sekunder

Det här är där tekniken börjar bli intressant – och där missuppfattningarna börjar bli farliga. Mer än ett samtal per månad får jag från någon som tror att Pay N Play betyder ”anonymt”. Det gör det aldrig.

BankID:s tekniska kärna är värd att stanna upp vid. Under 20 år har dess kryptografiska skydd aldrig komprometterats – inte en enda gång. Det är en statistik som få andra säkerhetstekniker i Europa kan matcha. Det betyder inte att bedrägeri inte sker; det gör det, hela tiden. Men bedrägeri i BankID-systemet är alltid social ingenjörskonst – någon lurar dig att signera något du inte borde signera. Det är aldrig en attack mot själva kryptot.

När Pay N Play utnyttjar BankID som kontot skapas tre lager av identitetsbekräftelse: 1) du autentiserar dig mot banken med BankID, 2) banken bekräftar din identitet mot operatören, 3) operatören kopplar identiteten till ett nyskapat spelkonto. Alla tre stegen är loggade, tidsstämplade och tillgängliga för Spelinspektionen vid en tillsynsbegäran. Detta gör Pay N Play till en av de bäst spårade kontoöppningsprocesserna inom någon europeisk e-commerce-vertikal. Mer detaljerad teknisk genomgång av hur BankID-arkitekturen som driver Pay N Play fungerar finns i en separat artikel där jag bryter ner signatur- och autentiseringsflödet steg för steg.

Det är värt att stanna upp vid en sak: 30-sekunderskontot existerar bara för att Sverige har en unik infrastruktur. I länder utan BankID-motsvarighet – Storbritannien, Tyskland, Nederländerna – tar samma flöde 5–10 minuter och kräver fortfarande ID-uppladdning. Det vi i Sverige tar för givet är en hel infrastrukturåtgärd som tagit 25 år att bygga.

Begränsningar och vad som aldrig är anonymt

Här är jag rakt på sak: ingenting i Pay N Play med Swish är anonymt. Inget. Det är en av de mest övervakade flödeskedjorna inom svensk konsumentteknik.

Vid slutet av 2024 hade Spelinspektionen 563 licenshavare med totalt 616 utfärdade licenser för spel i Sverige. Varje sådan licens har strikta krav på spelarverifiering, transaktionsloggning och AML-rapportering. När du gör en Pay N Play-insättning skickas datapaket till minst fyra olika aktörer: banken, BankID-systemet, Getswish, operatören och deras compliance-leverantör. Ditt personnummer, dina kontaktuppgifter, ditt IP-spår och tidsstämplar finns hos var och en. Om Spelinspektionen begär ut data finns du där.

Detta är viktigt eftersom Pay N Play-marknadsföringen ibland glider in i territorium där ”smidigt” och ”snabbt” felöversätts till ”privat” och ”anonymt”. Det är inte samma sak. Smidigt betyder att processen är friktionsfri för dig. Anonymt betyder att din identitet inte är känd. På svensk licens är den andra varianten omöjlig per design. Spelinspektionens omsorgsplikt kräver att operatören vet vem du är, hur du beter dig och kan ingripa när dina vanor förändras.

En annan begränsning som ofta missförstås: Pay N Play låser dig till en bank. Den första BankID-autentiseringen knyter ditt spelkonto till just det bank-id-konto. Vill du senare byta till en annan bank för insättningar krävs ofta omverifiering. Det är inte ett tekniskt problem – det är AML-styrt och utformat för att stoppa identitetstvätt.

Och ja, Spelpaus.se fungerar precis lika kraftfullt på Pay N Play som på vanliga konton. När du självavstängt dig via Spelpaus.se kommer Pay N Play-flödet att stoppa dig direkt vid BankID-signaturen. Inget konto skapas. Inget medel debiteras. Det är en av de starkaste sidoeffekterna av att Sverige byggt sin spellicens på en central identitetsplattform – självexkludering är inte beroende av att enskilda operatörer agerar på den.

Vanliga frågor om Pay N Play med Swish

Är Pay N Play med Swish helt anonymt?

Hur snabbt kan jag börja spela från första Swish-insättningen?

Skiljer sig bonusvillkor på Pay N Play från klassiska konton?

Vad Pay N Play-flödet säger om svensk konsumentteknik

Pay N Play med Swish är ingen casinouppfinning utan en konsekvens av att Sverige byggt två unika infrastrukturlager – BankID och Swish – som tillsammans gör det möjligt att skapa identitetsverifierat konto på under en minut. Det är friktionsfritt, snabbt och välövervakat. Det är inte anonymt och har aldrig varit det. Använd det medvetet, förstå vad du signerar, och kom ihåg att samma flöde som låter dig öppna konto på 30 sekunder också låter Spelpaus.se stänga ditt spelande lika snabbt om du behöver det.

Lär dig hur open banking ersätter registrering på huvudsidan.

Spela flexibelt i mobilen hos våra rekommenderade och smidiga mobilcasinon.